米兰体育 科达利——锂电结构件龙头竞争力分析与投资价值评估

科达利是国内锂电板精密结构件规模的核心龙头企业,主营能源电板、储能电板及部分耗尽电板所需的精密结构件,并在汽车结构件与机器东谈主零部件场合进行蔓延布局。2025 年公司罢了买卖收入 152.13 亿元,同比增长 26.46%;归母净利润 17.64 亿元,同比增长 19.87%。2026 年一季度公司罢了买卖收入 41.42 亿元,同比增长 37.09%;归母净利润 4.61 亿元,同比增长 19.06%,主业景气度和盈利韧性仍然凸起。

从竞争面貌看,科达利的护城河并非单一起头,而是由工艺研发、客户认证、限制制造、各人委用与财富欠债表质料共同组成。公司在锂电板结构件赛谈依然建立了较强的成本与成果上风,且熟练产线对利润和现款流的孝顺执续增强。

基于公司主业稳当增长、财务结构健康以及机器东谈主第二增长弧线所带来的估值期权,本文予以公司“买入”判断。按 2026 年展望 EPS 约 8.1 元、予以 30 倍市盈率,对应 12 个月认识价 243元;合理价值区间约为 170—250元。

一、公司大概与主买卖务

1. 公司大概

深圳市科达利实业股份有限公司设置于 1996 年,历程近三十年发展,已成长为国内乃至各人范围内锂电板精密结构件的头部供应商。公司以能源电板精密结构件为核心业务,在锂电安全性、一致性、轻量化和批量制造方法蕴蓄了深厚工艺训诲。

在巩固锂电板结构件龙头地位的同期,科达利已启动布局新的增长弧线。2024年,公司通过与台湾盟立、盟英设置合伙公司,肃穆切入东谈主形机器东谈主谐波延缓器和枢纽模组业务,酿成了“锂电+机器东谈主”的双轮驱动政策雏形。这一布局旨在期骗公司在精密金属结构件规模蕴蓄的制造训诲和期间,拓展至雷同条款高精度、高可靠性的机器东谈主核心零部件规模,以裁汰对单一滑业的依赖,并为长久增长翻开新的赛谈。

2. 主买卖务结构

从收入结构看,公司业务高度聚焦。2025 年锂电板结构件业务收入 147.05 亿元,占买卖收入比重 96.66%,毛利率 24.13%;汽车结构件业务收入 4.70 亿元,占比 3.09%,毛利率 11.01%;其他业务占比不足 1%。这意味着公司刻下的事迹与估值锚仍主要来自锂电板精密结构件主业,汽车结构件与机器东谈主业务更多体现为中长久弹性。

表 1 科达利 2025 年主买卖务结构

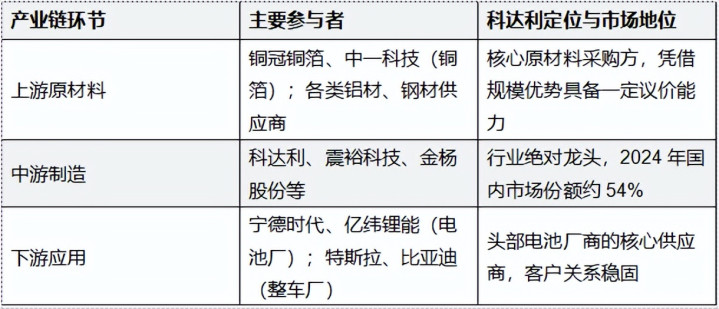

二、产业链高下流分析

1. 上游:原材料与开辟端

公司上游主要包括铝材、钢材、模具、自动化开辟、辅料及加工开辟等。由于结构件家具对精度、一致性和安全性条款较高,上游材料质料和开辟参数牢固性对良率影响较大。科达利凭借限制采购、工艺优化与客户协同,具备相对更强的原材料成本转嫁和接收材干。

2. 中游:锂电板精密结构件制造

公司所处的中游方法并非简便冲压加工,而是集模具假想、冲压成形、焊合封装、自动化安装、检教师证和委用贬责于一体的精密制造方法。2025 年公司研发插手 8.83 亿元,研发用度率 5.80%;2026 年一季度研发用度 2.44 亿元,同比增长 58.15%,体现了公司对新技俩、新家具与工艺升级的执续插手。

3. 下流:能源、储能电板及整车客户

公司下流主要为能源电板厂、储能电板厂及部分整车客户。该类客户辘集度高、认证周期长、替换成本高,一朝进入核心供应体系,订单粘性经常较强,但客户议价材干也相对较强。因此,结构件行业最终会呈现“少数头部供应商长久配套头部客户”的面貌,科达利现在正位于这一面貌的核心位置。

锂电板精密结构件产业链全景与科达利定位

三、基于波特五力模子的竞争力分析

表 2 波特五力模子下的科达利竞争力分析

分析维度

判断

核心论断

供应有计划价材干

中等偏弱

原材料存在周期波动,但公司采购限制大、工艺优化材干强,可部分对冲成本压力。

购买者议价材干

较强

下流电板厂与整车厂辘集度高,压价材干较强;但考证周期长、切换成本高,增强了客户粘性。

新进入者胁迫

低

时时彩app官方网站下载行业需要模具、自动化、良率限度和客户认证等复合材干,成本和期间门槛较高。

替代品胁迫

中低

短期内结构件不行替代,但中长久需包涵电板封装门道及材料体系变化。

行业里面竞争

中等

竞争存在,但龙头公司已在限制、工艺、委用与资金实力上与中小厂商拉开差距。

抽象来看,科达利的护城河并非单一期间壁垒,而是期间工艺、限制成本、客户认证、各人配套与财求实力五项材干的访佛收尾。公司在锂电板结构件赛谈已酿成较熟练的竞争闭环,且跟着国外产能与新业务布局鼓励,竞争上风有望不时强化。

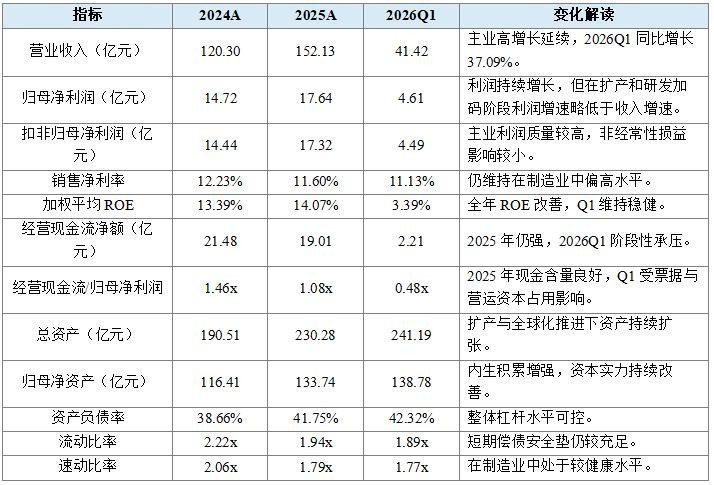

四、近两年财务阐扬分析

1. 纵向财务阐发

表 3 科达利 2024A—2026Q1 关键财务目的纵向比较

2. 盈利材干分析

公司盈利材干的最大性情,是在锂电产业周期波动布景下仍保执较高且相对牢固的利润率核心。2025 年公司净利率约 11.60%,milan(中国)官方IOS|Android手机app下载锂电板结构件业务毛利率 24.13%,显赫高于汽车结构件业务的 11.01%。这标明公司利润池主要来自工艺壁垒更高、客户更牢固的锂电板结构件主业。

2026 年一季度,公司收入同比增长 37.09%,而归母净利润同比增长 19.06%。收入增速与利润增速之间的互异,主要反应了公司在扩产、新技俩导入、国外布局与研发加码阶段的利润开释节拍。尤其是一季度研发用度同比增长 58.15%,短期内会压制利润率,但长久看有意于巩固其在新家具和新客户上的竞争力。

3. 偿债材插手财务风险

从偿债材干看,科达利的财富欠债表显赫好于市集对重财富制造企业的一般预期。2025 年末公司总财富 230.28 亿元、总欠债 96.14 亿元,财富欠债率 41.75%;2026 年一季度财富欠债率 42.32%,举座保执牢固。

更垂危的是,公司货币资金与交往性金融财富总盘算高,而短期借债限制极低,净现款气象仍然较为充裕。公司天然执续扩产,但并未通过高杠杆式样激进鼓励技俩,财务安全角落较强。刻下需要要点追踪的并非“债务爆表”风险,而是营运成本占用带来的阶段性现款回收压力。

4. 现款流气象

2025 年公司谋划行为产生的现款流量净额为 19.01 亿元,仍高于过去归母净利润 17.64 亿元,现款含量约为 1.08 倍,体现出熟练基地对现款流的精采撑执。

2026 年一季度公司谋划行为现款流净额为 2.21 亿元,同比下跌 67.43%,主要系应收银行承兑汇票及供应链单子余额加多所致。与此同期,在建工程、其他非流动财富和搪塞单子同步上升,证实公司处在“订单增长 + 产能开辟 + 单子占款”并行的彭胀阶段。若后续单子和应收融资占用执续攀升,可能压制估值核心。

五、横向比较:A 股可比公司分析

谈判业务关系性与可得到数据,本文中式震裕科技与先惠期间行为横向比较样本。震裕科技是锂电结构件更径直的对标公司;先惠期间虽以新能源装备为主,但其在能源电板结构件和新能源客户体系中具有参考真谛真谛。

表 4 2025 年 A 股可比公司横向比较

横向比较不错看出,科达利在收入限制、利润限制、谋划现款流与成本结构方面均显赫卓著。与径直可比的震裕科技比拟,科达利的净利率和现款流质料赫然更优,证实其盈利不是单纯依赖限制彭胀,而是建立在更强工艺、客户结构与基地熟练度基础之上。与先惠期间比拟,科达利的盈利质料略逊于其部分高毛利业务,但在限制、稳当性和客户散失面上上风更为赫然。

六、估值分析与认识价建议

1. 估值逻辑

估值上不宜对机器东谈主业务进行过于激进的远期折现,应先以锂电结构件主业为订价锚,再予以第二增长弧线限度期权。基准情形下,假定 2026 年公司买卖收入同比增长约 19%,净利率回升至 12.4% 控制,对应 EPS 约 8.1 元。

2. 情景估值

表 5 科达利估值情景测算

抽象主业景气度、财务质料、客户粘性与第二弧线期权,本文予以公司“买入”判断,12 个月认识价为 178 元,对应合理价值区间为 170—280 元。短期市集更应以“高质料锂电结构件龙头”给公司订价;中期则需要追踪机器东谈主业务对估值核心的潜在抬升作用。

七、投资风险领导

(一)下流需求不足预期风险。若新能源汽车或储能行业装机增速赫然放缓,科达利订单增速将受到径直影响。

(二)客户辘集与议价风险。公司接纳直销模式并深度绑定头部客户,虽有意于订单牢固,但客户压价或定点切换会放大谋划波动。

(三)原材料价钱波动风险。铝材、钢材等大批材料若短期内快速高潮,而公司价钱传导存在时滞,毛利率可能阶段性承压。

(四)谋划现款流波动风险。2026 年一季度谋划现款流同比赫然下跌,主要源于单子和应收融资占用普及,后续若执续攀升将影响估值。

(五)国外扩产与各人运营风险。好意思国、泰国等新基地的开辟与爬坡,对贬责半径、供应链协同和委用成果建议更高条款。

(六)机器东谈主第二弧线不足预期风险。机器东谈主零部件业务现在更像估值期权,若家具认证、订单获取和量产节拍偏慢,估值溢价可能回吐。

八、论断

科达利是一家兼具成长性、盈利质料和财务稳当性的高端制造龙头。公司在锂电板精密结构件规模具备深厚工艺壁垒和客户基础米兰体育,主业仍处于景气区间;同期,国外产能布局与机器东谈主业务为其中长久增长提供了新的弹性起头。